2023. 9. 22. 14:20ㆍ경제이슈

미국. 한국 고금리 장기화 예상

인플레이션의 장기화로 고금리 정책은 내년 4분기까지 이어질 전망이다.

미국 연방준비제도Fed 가 연내 기준 금리 추가 인상할 수 있다는 점을 시사했고 고금리 정책이 장기화될 가능성이 커졌다.

국내 은행채등의 채권금리는 더 오를 것이라는 관측이다.

내년 상반기 출시 예정인 개인투자용 국채 발행에 투자할 때 고려해야 할 점은 고금리시대에서는 국채 가격이 하락하기에 신중히 투자해야 한다.

채권 금리와 채권가격은 정 반대이기때문이다.

고금리가 장기화될 가능성이 높아지기에 채권 금리가 계속 높아질 가능성이 높다.

단기 자금시장 금리가 급격히 오르는 것을 막기 위해 정부가 한 일

1. 만기 물량의 125%인 은행채 한도를 없애기로 함.

( 은행은 한도에 막혀서 양도성예금증서 CD 발행으로 몰린탓에 단기 금리가 급격히 올랐다)

양도성 예금 증서란

은행의 정기예금에 양도( 남에게 넘길 수 있는) 권한을 부여한 무기명 증권이다.

발행기관은 은행

유통기관은 증권사와 종합금융회사

최저예금약 제한은 없지만 500만 원 이상이 일반적

최단 만기는 30일 최장 만기 기한은 제한 없다

양도성 예금의 경우 중도해지 불가. 만기일에 예금 증서를 은행에 제출하면 예금 인출이 가능하다

양도성예금증서는 통장대신 종이로 주고 무기명이기에 누구에게나 팔 수 있다.

2. 유동성커버리지 (LCR)을 지금 수준으로 유지

LCR 규제가 완화되면 은행채 발행 필요성이 줄어든다.

LCR -단기 현금 유출에 대비해 고유동성 자산을 많이 쌓도록 하는 규제

올 초 SVB( 실리콘 밸리 뱅크)의 뱅크런시 자금유출이 단기간에 폭발적으로 일어나 은행이 파산까지 갔었다.

이를 대비하기 위해 마련했던 것이 고유동성 자산비율을 높이는 것이다.

LCR 비율이 높을수록 현금성 자산을 더 많이 확보해야 한다.

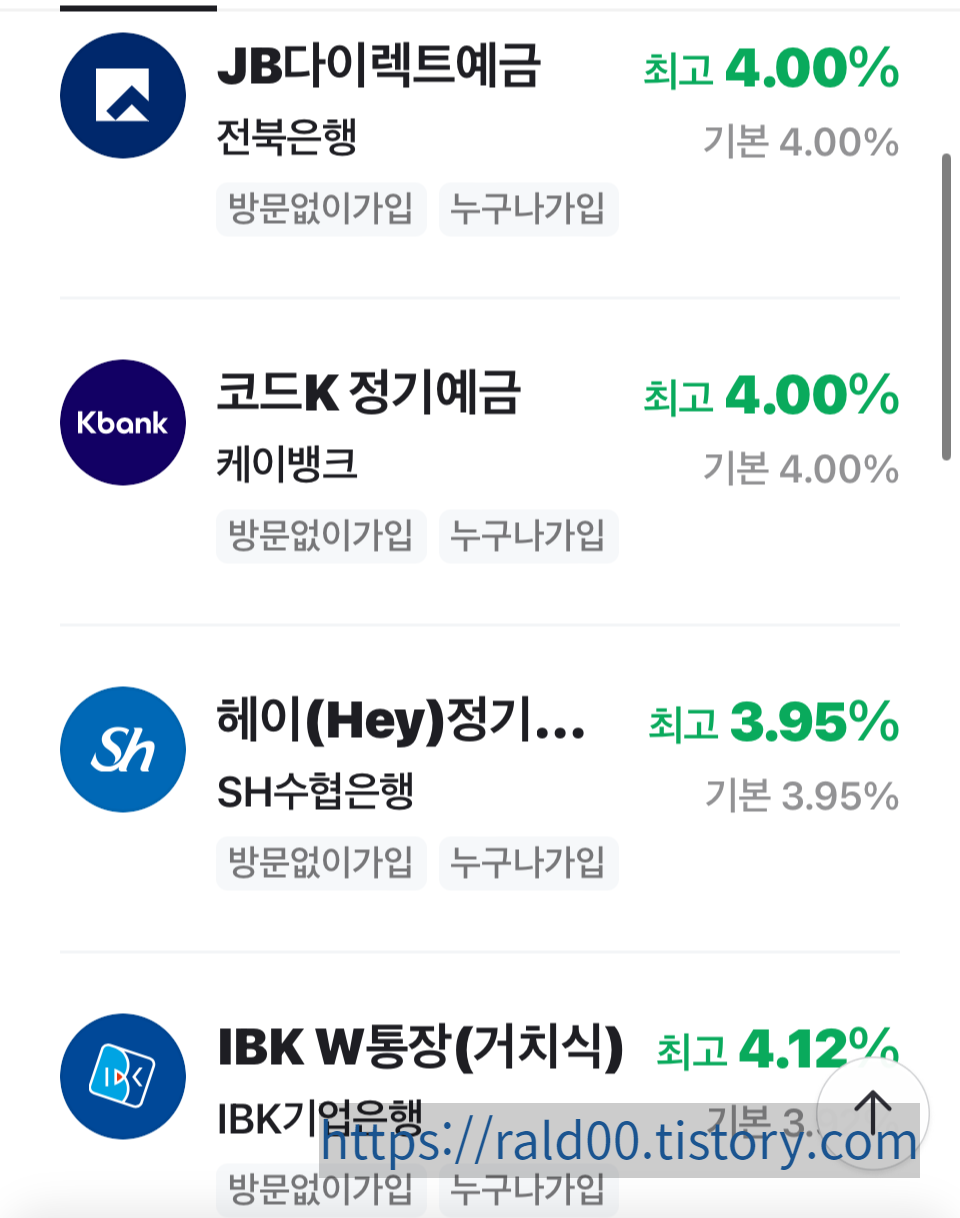

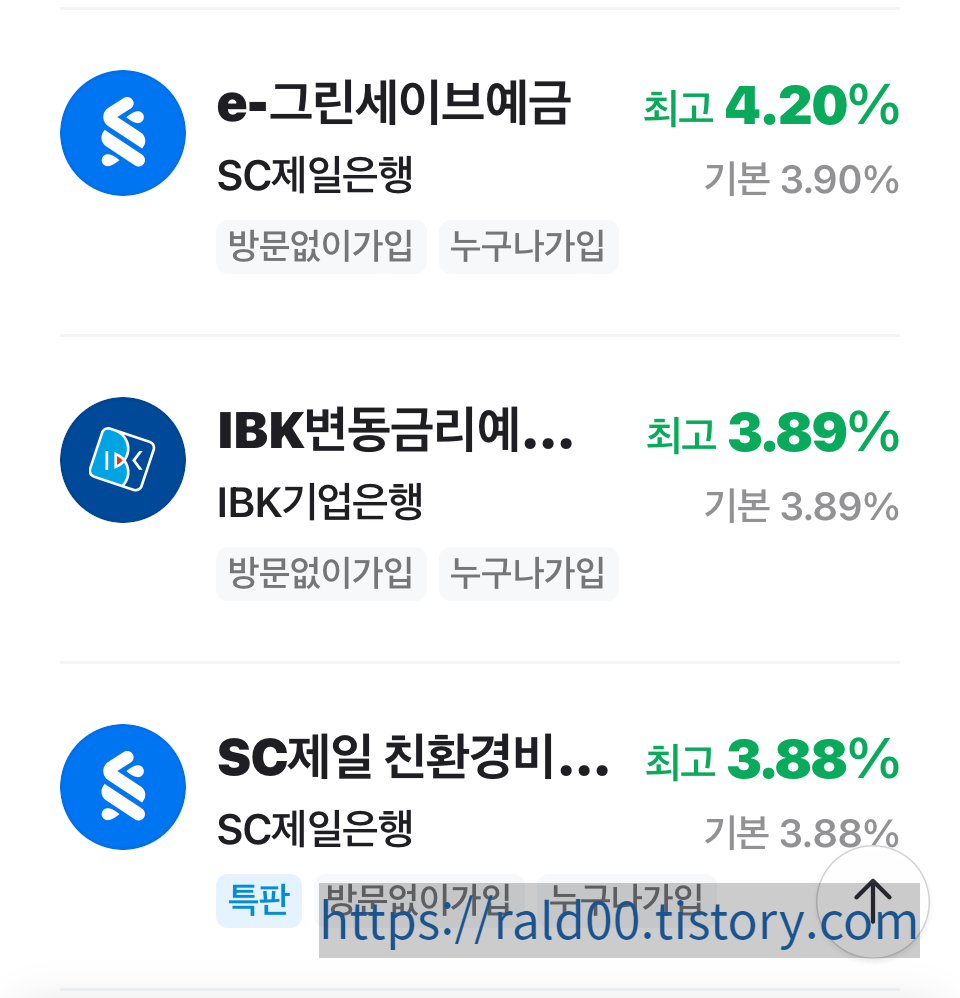

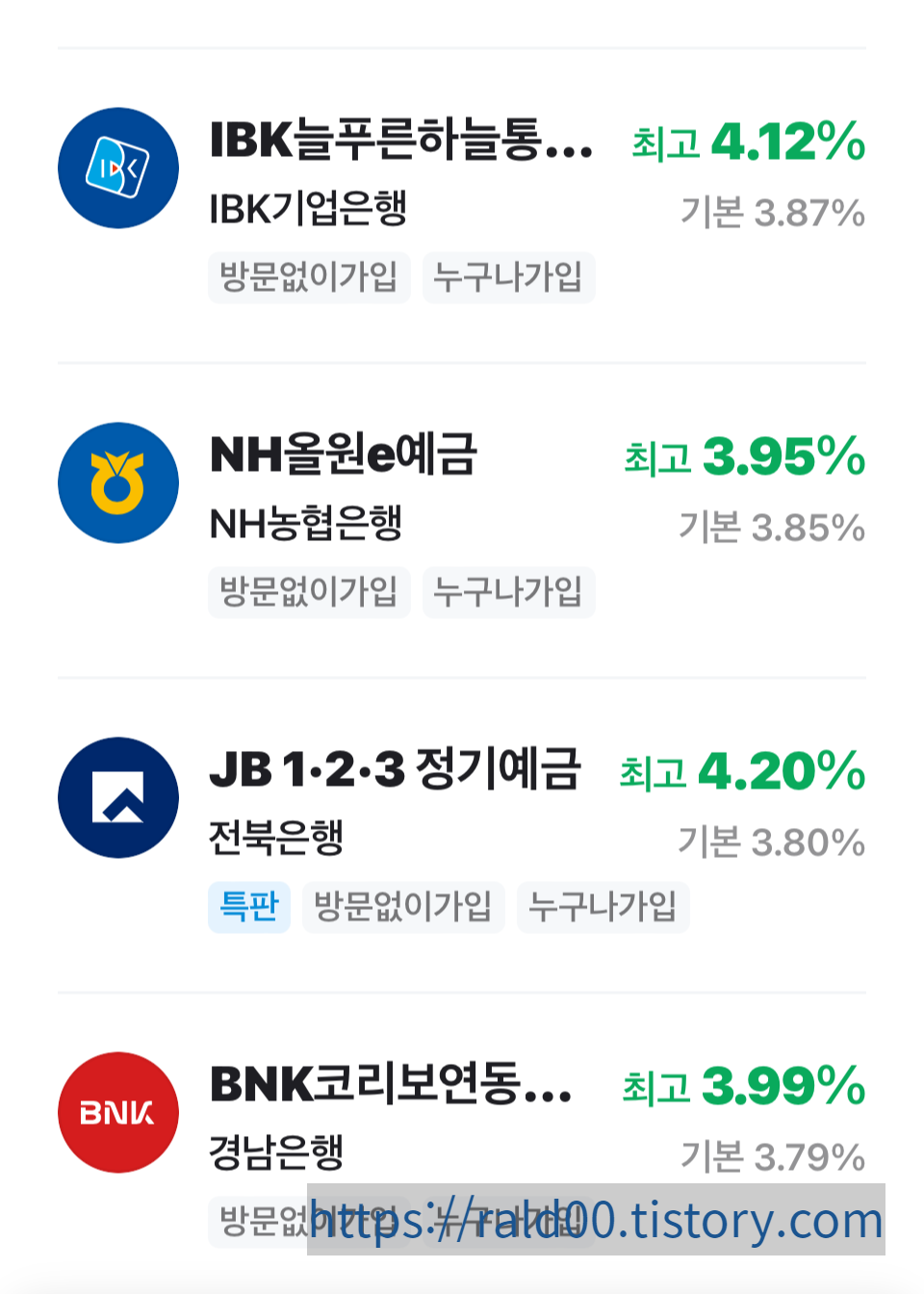

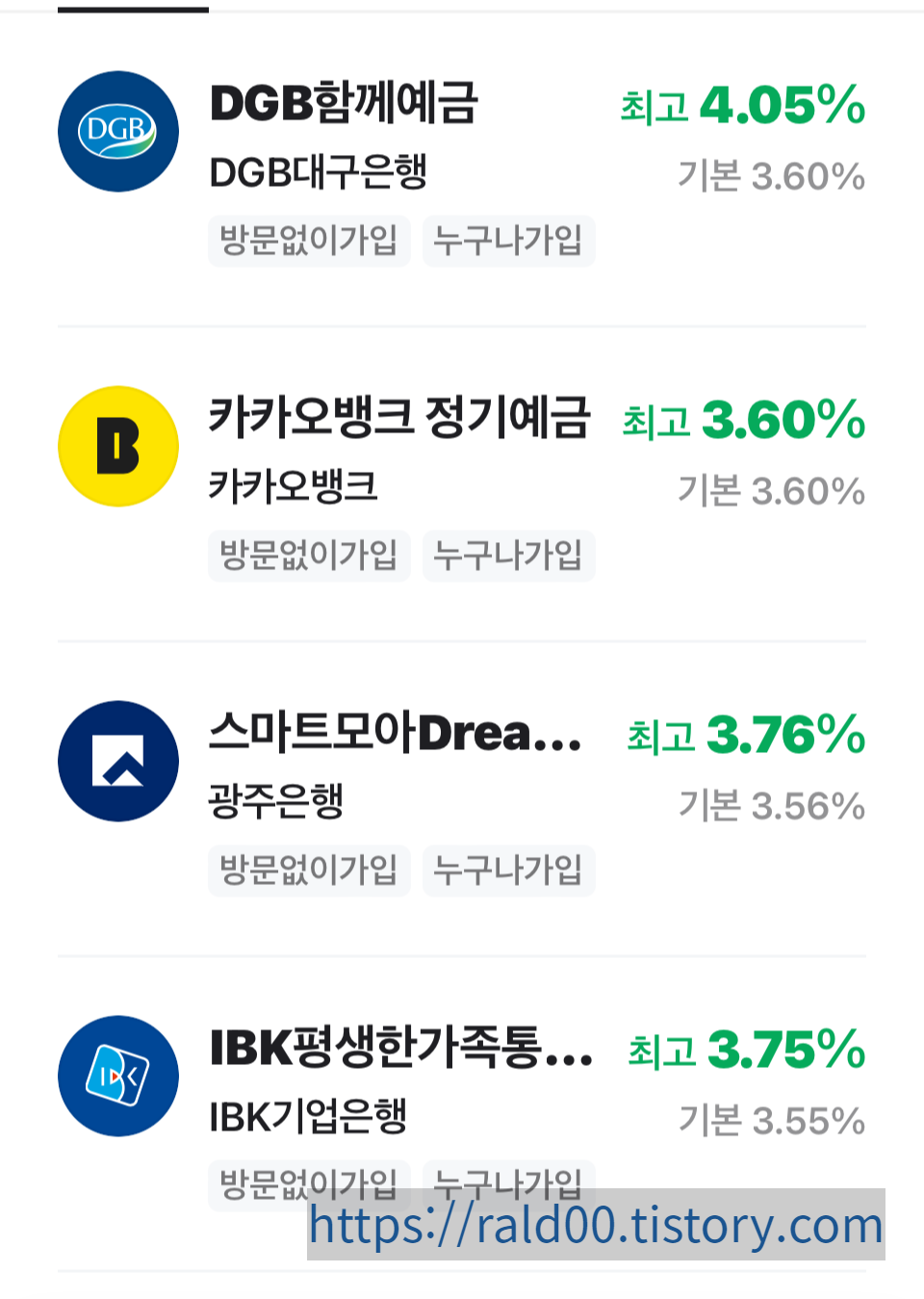

은행들 예금 금리 고금리 전환

작년 9월~11월 고금리로 유치했던 예 적금 만기가 돌아오자 재유치 하기 위해 예적금 금리 고금리로 전환

4대 은행 금리가 전원이 비해 0.22~0.26 올라간 3.9~3.95% 를 기본 금리로 주고 있다.

9월을 시작으로 10월 중순까지 예적금 금리가 오를 것으로 예상된다.

대출 금리도 오른다.

은행채금리와 예금 금리가 대출금리도 밀어 올리고 있다.

주담대 변동형 금리는 4.27~6.187% 로 올랐다.

신용대출 금리도 4.48~6.72 % 올랐다.

1억 3000만 원의 대한 이자가 5.72%면 62만 4812원을 내야 한다

대출 금리도 앞으로 계속 오를 예정이다.

예적금 금리가 오른다는 것은 좋은 소식이나

대출 금리도 오른다니 앞으로 소비심리가 더 위축될 수 있다.

살림살이가 더 팍팍해질 수 있다는 얘기다.

시중에 돈이 안 돌아가니 하반기 내수 시장도 위축될 수 있다.

경기가 디플레이션 될수 있다는 생각도 든다.

내년에 개인 국채 투자도 나라의 돈이 없는 상태에서 발행되는 것이라서 조심스러운 부분도 있다.

지금은 현금 보유가 관건이다.

아이들 돈을 금리 높은 곳에 예금해 두어야겠다.

'경제이슈' 카테고리의 다른 글

| 가장큰 보름달은 언제.? (가장 큰 보름달 시각, 가장 높은 보름달 시각) (0) | 2023.09.28 |

|---|---|

| 높은 배당 수익률 챙기는 배당주 종목은 ?(배당주순위.배당주추천 .금융주.주식) (0) | 2023.09.26 |

| 혼합현실(MR) 증강현실,애플비전프로,공간컴퓨팅 (2) | 2023.09.25 |

| 미국 자동차노조 (UAW)파업과 러다이트운동( 현대자동차파업과 비교) (0) | 2023.09.24 |

| 지금 예적금 금리 가장 높아요. 은행 예.적금 금리비교 (Feat 최고금리,기본금리) (0) | 2023.09.19 |